お問合せ

お問合せ 0120-955-783

0120-955-783所得税・住民税の課税方式について

いつもブログをご覧いただき、ありがとうございます。

ファミリーエージェントです。

先日、所得税・住民税の課税について

お客様から課税方法をご質問受けましたので、

内容を再確認できればと思います。

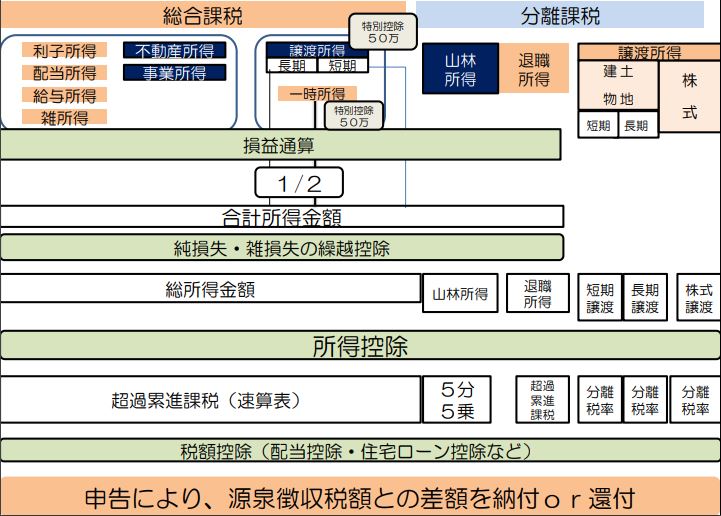

≪ 所得税 ≫

⇒総合課税・分離課税の方式が取られます。

※分類については図をご参照ください。

当社のお客様に多い、

「サラリーマン(給与収入がある方)」の課税方式は

以下のような内容となります。

◆源泉分離課税

⇒所得税でお支払いされるうち、

給与所得に関しては、給与払い(源泉)のタイミングで、

給与を支払う者(会社)が税金額を差し引き、給与払いが行われるケース。

源泉徴収された税金は会社が代わりに、

収める義務がございます。

◆不動産所得がある場合

⇒賃料から生まれる不動産所得は「総合課税」に分類されます。

その為、源泉徴収されている「給与所得」と合算して、

その年の課税金額を確定する必要があります。

そこで用いられるのが「確定申告」でございます。

「確定申告」により所得を確定されることで、

その年に、

・源泉徴収で払いすぎていた場合は「還付」

・源泉徴収から税額が増えた場合は「追加納付」

といった形となります。

所得税は、所得ももらったその年で、

支払う税金の金額が異なります。

≪ 住民税 ≫

住民税の課税に関しては、所得税と違い

「前年の所得に応じて課税額が決まる」税金です。

課税率は一律10%となり、

その年の1月1日時点で居住していた住所の

管轄行政区が、前年の所得から課税額を決定し、

納税通知がされます。

不動産所得も、確定申告で所得金額が確定されるため、

翌年の住民税の課税額に、不動産所得が影響します。

ご説明した「税金の内容」に関しては

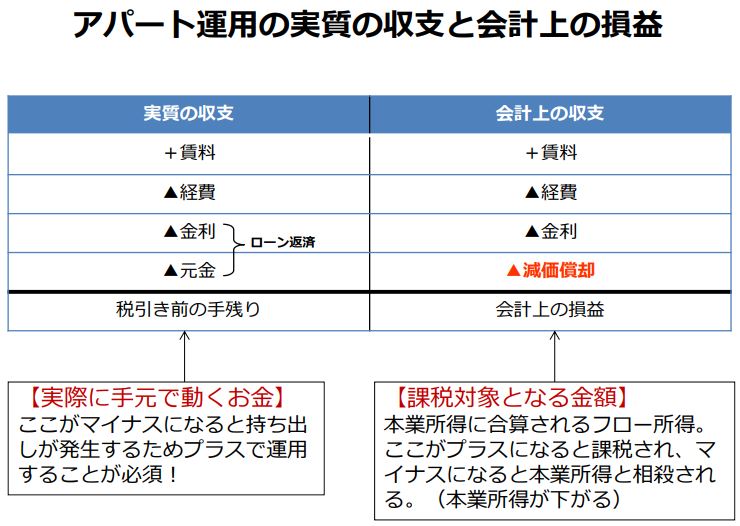

当社の所得税・住民税の税圧縮効果の取り組みで影響する内容です。

不動産所得は通常のキャッシュフローと計算が異なります。

その為、

・実際はキャッシュフロー収入の獲得

・所得上は赤字所得となり本業所得を圧縮

といった形を作ることができ、

「税金」に関して具体的に影響があるのが

給与に影響する「所得税・住民税」です。

ご年収が1,200万円以上の方で、

稼がれた年収に対して税払いが多くお悩みの方、

今のご状況踏まえて、上記「具体的な数字」を用いてアプローチ致します。

※税務相談をするわけではありません。

税金の仕組み・物件のご紹介をご希望の方は

お気軽にお問合せ下さい。

↓↓↓↓個別相談ご希望の方はこちら