お問合せ

お問合せ 0120-955-783

0120-955-783「老後2,000万円」問題について

いつもご覧いただきありがとうございます。

ファミリーエージェントの高田です。

本日は、「老後2,000万円」問題についてお話させていただきます。

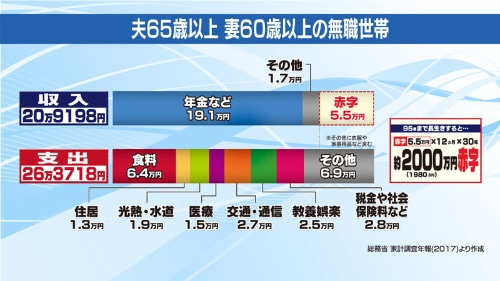

「老後2,000万円」問題とは、金融庁が6月初め発表した

「金融審議会 市場ワーキング・グループ報告書」の一部で

年金受給以外に2,000万円の備えが必要であるということを

暗に意味する試算がなされ、参議院の決算委員会等で議論がされているものです。

この試算結果に対する賛否については、様々な考えがあると思いますが、

仮に、老後2,000万円が必要とした場合、備えをしていくことは容易ではないかと思われます。

例えば、

毎月 5万円の貯金をしていく場合、約33年

毎月10万円の貯金をしていく場合、約17年

の歳月を必要とします。

もちろん、普段の生活を倹約的に過ごし、上記のような貯蓄は可能かもしれません。

ただ、老後の不安を抱えながらの生活するのは非常にストレスが多くなります。

このように、年金受給の先行きが不安定な中、普段の生活を切り詰めることなく、

老後の備えをできる方法が必要になってくるかと思われます。

そんな中、2,000万円問題を解決する一つとして、中古アパート投資があります。

中古アパートの最大の特徴は、購入時と売却時の金額の乖離が少ないことです。

例えば、価格2,000万円・利回り10% の物件を

≪金利2% 期間10年 70%融資≫という条件で購入された場合、

年間収入は多くないものの、自己資金約700万円が

10年後の完済時には約2,000万円が手元に残る試算です。(諸経費等の清算前)

このように、中古アパート投資は土地値の下支えにより、売却の出口を見据えやすいため、

老後の備えをするのに適しているといえるのではないでしょうか。

最後までお読みいただき、ありがとうございます。